📌 この記事の結論

- ・住宅購入時には「不動産取得税・登録免許税・印紙税・司法書士報酬」が別途かかります

- ・不動産取得税は購入後3〜6ヶ月後に通知が届くため、資金計画に入れ忘れやすい!

- ・軽減措置には要件と期限があります。必ず最新の公式情報を確認してください

- ・登録免許税と司法書士報酬は別物です(混同に注意)

⚠️ 軽減措置に関する注意:不動産取得税・登録免許税の軽減措置には適用要件・期限があります。制度は税制改正により変わることがあるため、最新情報は国土交通省・宮城県・仙台市公式サイトで必ずご確認ください。

📌 この記事でわかること

- • 住宅購入時の税金・費用を「いつ払うか」で整理

- • 不動産取得税の計算方法と軽減措置

- • 登録免許税の税率と住宅特例

- • 新築建売・土地・注文住宅・中古住宅の違い

- • 登録免許税と司法書士報酬の違い

住宅購入時の税金・費用を「いつ払うか」で整理

| 種類 | 支払いタイミング | 概算(目安) | 注意点 |

|---|---|---|---|

| 印紙税 | 契約書作成時 | 1〜2万円 | 売買契約書・ローン契約書に貼付 |

| 登録免許税 | 決済・引渡し時 | 10〜50万円 | 司法書士が代行(司法書士報酬は別) |

| 司法書士報酬 | 決済・引渡し時 | 10〜20万円 | 登録免許税とは別の手数料 |

| ⚠️ 不動産取得税 | 取得後3〜6ヶ月後 | 数万〜20万円程度 | 入れ忘れ注意!軽減申請が必要 |

⚠️ 不動産取得税の「入れ忘れ」が最も多いトラブル

不動産取得税は購入から3〜6ヶ月後に都道府県(宮城県)から通知が届きます。引渡し時に払うわけではないため、資金計画から抜け落ちやすい税金です。引渡し後も一定額を手元資金として確保しておきましょう。

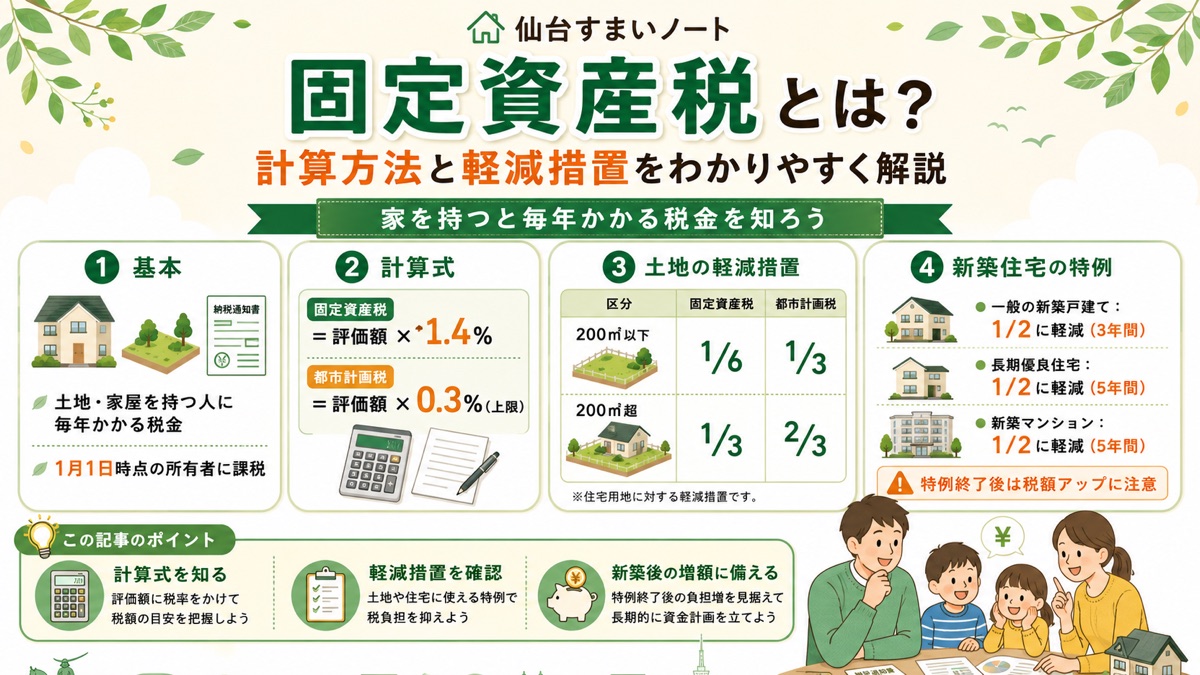

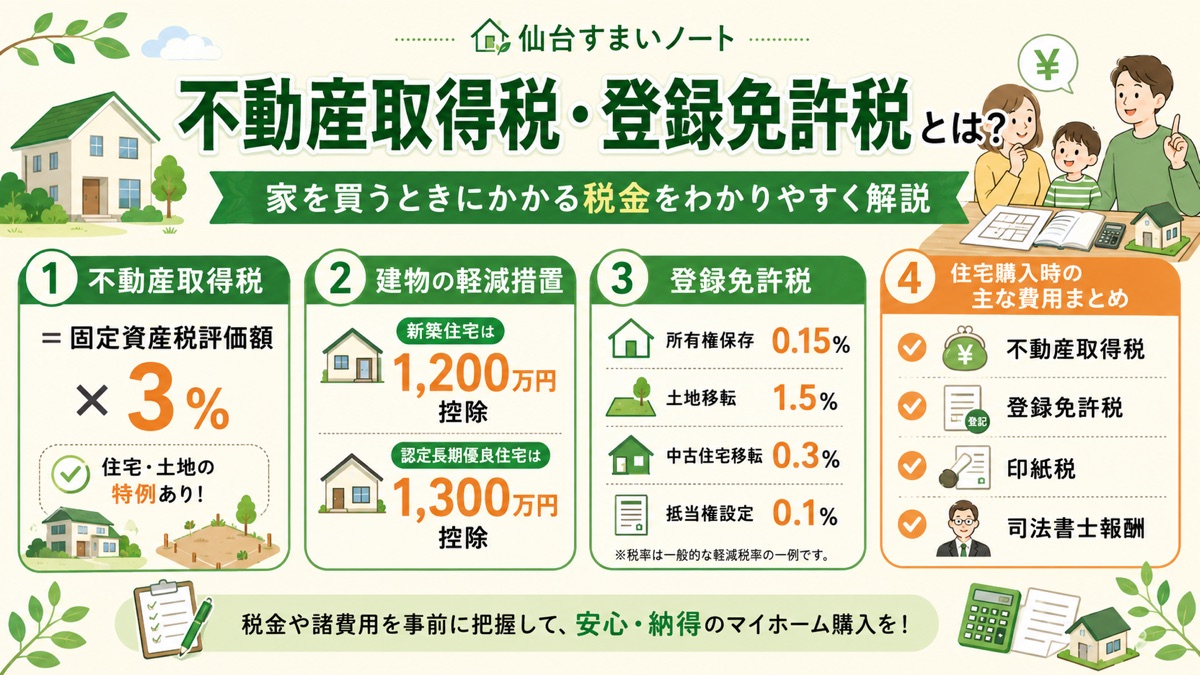

① 不動産取得税

どんな税金?

不動産(土地・建物)を取得した際に、都道府県に一度だけ支払う税金です(宮城県が窓口)。購入・新築・贈与などの際に課税されます(相続は原則非課税)。取得から数ヶ月後に都道府県から納税通知書が届きます。

計算式

不動産取得税 = 固定資産税評価額 × 3%(土地・住宅建物)

※本則4%のところ、住宅・土地は特例で3%(延長中。最新の適用期限は宮城県公式情報で要確認)

✅ 住宅・土地の軽減措置

【建物部分】新築住宅の場合

一定の要件を満たす新築住宅は、固定資産税評価額から1,200万円を控除できます(認定長期優良住宅は1,300万円控除)。評価額が1,200万円以下なら実質ゼロになることも。

【土地部分】住宅用土地の軽減

住宅用の土地は以下のいずれか多い金額を税額から控除:

- • 45,000円

- • 土地の1㎡あたりの固定資産税評価額(1/2)× 住宅の床面積の2倍(最大200㎡)× 3%

ポイント:新築一戸建てで軽減措置をフル活用すると、実際に支払う不動産取得税がゼロまたは数万円になるケースも多いです。ただし軽減を受けるには都道府県への申請が必要な場合があります。宮城県のWebサイトまたは窓口で手続きを確認しましょう。

購入タイプ別:かかり方の違い

| 購入タイプ | 不動産取得税 | 登録免許税 | 司法書士 |

|---|---|---|---|

| 新築建売(土地+建物) | 土地・建物両方に課税 (軽減措置あり) | 所有権保存+土地移転 +抵当権設定 | 必要 |

| 土地のみ購入 | 土地のみに課税 (住宅軽減は建物完成後) | 所有権移転+抵当権設定 | 必要 |

| 注文住宅 (土地+建築) | 土地・建物で別々に課税 (時期が異なる) | 土地移転+建物保存 +抵当権設定 | 必要 |

| 中古住宅 | 課税(新築より軽減幅小) | 所有権移転(土地・建物) +抵当権設定 | 必要 |

※表はあくまで概要です。具体的な適用要件は購入タイプ・物件状況によって異なります。

② 登録免許税と司法書士報酬の違い

混同しやすいポイント

- • 登録免許税:国に支払う「税金」。固定資産税評価額に税率をかけて計算

- • 司法書士報酬:登記手続きを代行してもらう「サービス費用」。登録免許税とは別

- • 決済当日の支払い明細を見ると、両者がまとめて記載されているため混同しやすい

主な登記の税率

| 登記の種類 | 本則税率 | 住宅特例(軽減後) |

|---|---|---|

| 所有権保存登記(新築建物) | 0.4% | 0.15% |

| 所有権移転登記(土地) | 2.0% | 1.5% |

| 所有権移転登記(中古住宅) | 2.0% | 0.3% |

| 抵当権設定登記(ローン) | 0.4% | 0.1% |

※住宅特例は一定の要件(床面積50㎡以上など)を満たす場合に適用。最新の適用期限は国税庁公式情報で要確認。

計算例:土地2,000万円・建物1,500万円の新築一戸建て(住宅ローン3,000万円)の場合

・土地の所有権移転:2,000万円×1.5%=30万円

・建物の所有権保存:1,500万円×0.15%=2.25万円

・抵当権設定:3,000万円×0.1%=3万円

登録免許税合計:約35万円前後

+ 司法書士報酬:別途10〜20万円程度

✅ 取得税・登録免許税 確認チェックリスト

- □不動産取得税は引渡し後3〜6ヶ月後に通知が来ることを把握した

- □不動産取得税の軽減措置申請が必要かどうかを確認した(宮城県窓口または司法書士に確認)

- □登録免許税と司法書士報酬は別物であることを理解した

- □軽減措置の要件・適用期限を最新情報で確認した

- □印紙税・登録免許税・司法書士報酬を資金計画に組み込んだ

- □決済当日の費用内訳(諸費用一覧)を販売会社または司法書士に確認した

- □購入タイプ(新築建売・土地・注文住宅・中古)によってかかる費用の種類・タイミングが違うことを理解した

🔗 公式情報で確認しよう

📝 ご注意

この記事は一般的な情報提供を目的としたものであり、個別の法律・税務・金融・不動産判断を行うものではありません。軽減措置の適用要件・期限は変更される場合があります。具体的な税額・手続きについては税理士・司法書士・宮城県担当窓口にご確認ください。