📌 この記事の結論

- ・住宅ローンの金利は時期・金融機関によって常に変動します。最新情報は各金融機関で確認を

- ・「どの金利タイプが得か」より「自分の家計・生活スタイルに合うか」で選ぶことが大切

- ・変動金利の5年ルール・125%ルールには「未払い利息」というリスクがある

- ・仙台では車維持費・冬の光熱費・教育費も含めた返済計画が必要

📌 この記事でわかること

- • 変動金利・固定期間選択型・全期間固定(フラット35)の違い

- • 3タイプの比較表

- • 変動金利の5年ルール・125%ルール・未払い利息の注意点

- • フラット35の利用条件と団信・技術基準

- • 仙台で家を買う人のための返済計画の視点

⚠️ 金利に関する注意:この記事に記載している金利の数値は一般的な参考値です。金利は経済情勢・日銀の政策・金融機関の方針によって常に変動します。必ず購入時点での各金融機関の最新情報をご確認ください。

住宅ローンの3つの金利タイプ

① 変動金利型

市場金利の変動に合わせて定期的(通常半年ごと)に金利が見直されるタイプ。現時点では最も低い金利水準の商品が多く、住宅ローン利用者の多数が選択しています。ただし、今後の金利動向は誰にも予測できません。

✓ メリット

- • 現時点では金利が最も低い

- • 金利が下がれば返済額も減る

- • 繰り上げ返済に有利

✕ デメリット

- • 金利上昇で返済額が増える

- • 将来の返済額が読みにくい

- • 未払い利息リスクがある

変動金利の重要ルール

【5年ルール】金利が変わっても、返済額の変更は5年に1回。つまり金利が上がっても、すぐに月々の返済額が増えるわけではありません。

【125%ルール】5年ごとの見直し時も、返済額の増加は前回の125%まで。急激な返済増を抑える仕組みです。

⚠️ ただし「未払い利息」に注意:金利が大幅に上がった場合、毎月の返済額が利息分に満たないことがあります。不足分は「未払い利息」として元本に上乗せされ、借金が増えていく可能性があります。これをネガティブアモタイゼーション(逆ざや状態)といいます。

② 固定金利期間選択型

最初の一定期間(3年・5年・10年など)は固定金利、その後は変動か再固定かを選択するタイプ。子育て期など「出費が多い時期だけ返済額を安定させたい」人に人気です。

✓ メリット

- • 固定期間中は返済額が安定

- • 完全固定より金利が低め

- • 教育費ピーク期などに計画しやすい

✕ デメリット

- • 固定期間終了後の金利が不確定

- • 借り換えのタイミング管理が必要

- • 期間終了後に金利が上がるリスク

③ 全期間固定型(フラット35)

借入から完済まで金利が変わらないタイプ。住宅金融支援機構と民間金融機関が提携する「フラット35」が代表的です。現時点では変動より高めの金利水準ですが、将来の金利上昇リスクがゼロです。

✓ メリット

- • 完済まで返済額が変わらない

- • 長期の家計計画が立てやすい

- • 金利上昇リスクがゼロ

✕ デメリット

- • 現時点の金利は変動より高め

- • 物件の技術基準審査が必要

- • 金利が下がっても恩恵なし

フラット35の主な利用条件

- • 申込時年齢が70歳未満

- • 床面積が一戸建て70㎡以上・マンション30㎡以上

- • 住宅金融支援機構が定める技術基準(耐久性・省エネなど)を満たす物件であること

- • 住宅取得資金に充てること(投資用不可)

団信(団体信用生命保険)について

フラット35では任意加入(加入しなくても借りられる)ですが、民間銀行の変動・固定期間型は原則として加入必須です。団信に加入すると、死亡・高度障害時に残債が保険でカバーされます。

3つのタイプ比較表

| 項目 | 変動金利型 | 固定期間選択型 | 全期間固定 (フラット35) |

|---|---|---|---|

| 現時点の金利水準 | 低め | 中程度 | やや高め |

| 返済額の安定性 | △ 変動あり | ○ 期間中は固定 | ◎ 完済まで固定 |

| 金利上昇リスク | 高い | 期間後あり | なし |

| 長期計画の立てやすさ | △ | ○ 期間中 | ◎ |

| 団信 | 原則必須 | 原則必須 | 任意加入 |

| 物件技術基準 | 銀行による | 銀行による | 機構基準あり |

| 向いている人 | 繰上返済積極派 短期完済予定 | 子育て期間だけ 安定させたい人 | 安定第一 長期借入予定 |

※金利水準は記事作成時点の一般的な傾向です。最新情報は各金融機関にご確認ください。

どのタイプが自分に向いている?

「どの金利が得か」ではなく、「自分の家計・ライフスタイル・リスク許容度に合うか」で考えることが大切です。

変動金利が向いている人

繰り上げ返済を積極的に行う予定の人・収入が安定していて金利上昇リスクをある程度許容できる人・ローン期間が比較的短め(15年以内など)の人。

固定期間選択型が向いている人

子どもが小さく、教育費が落ち着く10年程度は返済額を固定したい人。固定期間終了後に余裕があれば繰り上げ返済や借り換えを検討できる人。

全期間固定(フラット35)が向いている人

金利が上がっても下がっても「毎月いくら」が変わらない安心感を最優先する人。自営業・フリーランスなど収入が変動しやすい人。返済期間が長い(25〜35年)人。

仙台で家探しするならここも確認

仙台特有のコスト感を返済計画に入れよう

車2台持ちが多い

仙台市内でも郊外住宅地では車がないと生活が難しいエリアが多く、夫婦2台持ちが標準的です。車2台分のローン・保険・ガソリン・駐車場代(月2〜4万円)を住居費とは別に計上しましょう。

冬の光熱費が高い

東北の冬は暖房費がかさみます。仙台市内で灯油暖房を使う家庭では、冬季(11〜3月)の光熱費が月2〜4万円になることも。断熱性能の高い家でも月1万円以上の差が出ます。

教育費は想定より増えやすい

仙台市内の公立学校は学区によって教育環境が異なり、中学受験・習い事への支出が増えるケースもあります。子どもが中学・高校生の時期が返済のピーク期と重なる場合は特に注意が必要です。

住宅ローン以外のコストを忘れずに

毎年の固定資産税(目安年10〜15万円)、火災保険(年2〜5万円)、10年ごとの大規模修繕(外壁・屋根で100〜200万円)も家計に計上しましょう。

住宅ローンを検討する手順

- 1 借入限度額と返済シミュレーションを確認し、「無理なく返せる金額」を先に出す

- 2 複数の金融機関に仮審査を申し込み、金利・条件を比較する(メガバンク・地方銀行・ネット銀行・フラット35)

- 3 変動・固定の金利タイプを家計のリスク許容度で決める

- 4 団信・疾病保障・金利優遇条件(給与振込・保険加入など)を確認する

- 5 住宅ローン控除や補助金・助成金の活用も資金計画に組み込む

✅ 住宅ローン 契約前チェックリスト

- □変動・固定・フラット35の3タイプの特徴を理解した

- □複数の金融機関の金利・条件を比較した

- □変動を選ぶ場合、5年ルール・125%ルール・未払い利息のリスクを理解した

- □団信の保障内容(死亡・高度障害・疾病保障の有無)を確認した

- □金利優遇の条件(給与振込口座・保険加入など)を把握した

- □ローン返済額に加えて、固定資産税・修繕費・火災保険を家計に組み込んだ

- □仙台特有コスト(車2台・冬の光熱費・教育費)を返済計画に入れた

- □住宅ローン控除の適用要件を確認した

- □繰り上げ返済の手数料・条件を金融機関に確認した

- □仮審査を通過し、本審査の流れを理解した

🔗 公式情報で確認しよう

📝 ご注意

この記事は一般的な情報提供を目的としたものであり、個別の法律・税務・金融・不動産判断を行うものではありません。住宅ローンの選択は個人の収入・家族構成・資産状況・リスク許容度によって異なります。具体的なローン相談はFP(ファイナンシャルプランナー)・各金融機関にご相談ください。

あわせて読みたい

借入限度額の計算方法と返済シミュレーション

「借りられる額」と「無理なく返せる額」は別物。年収別の目安と月々の返済額早見表

住宅ローン控除(減税)の仕組みと手続き|確定申告・年末調整の流れ

年末残高の0.7%が最長13年間控除される制度の仕組みと、1年目の確定申告・2年目以降の年末調整の手続きをわかりやすく解説

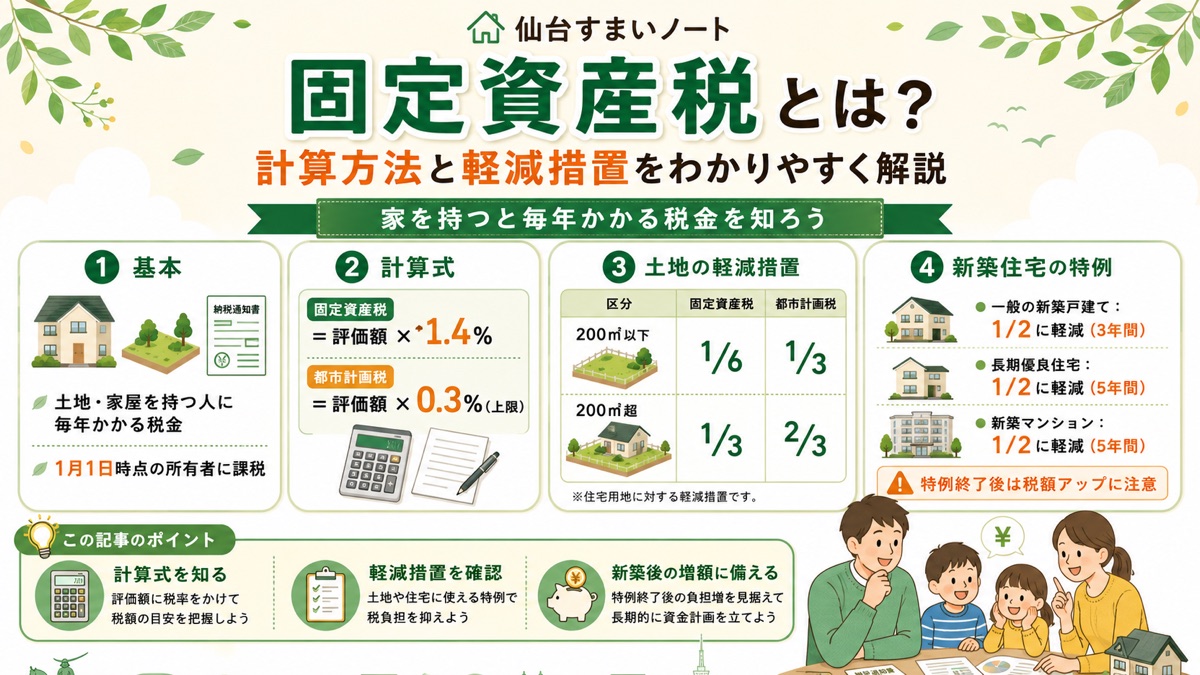

固定資産税はいくら払う?計算方法と軽減措置をわかりやすく解説

毎年払い続ける固定資産税の仕組みと、住宅用地の軽減措置・新築特例を解説

仙台市で使える住宅補助金・助成金まとめ【2026年度版】

子育て支援・省エネ改修・耐震改修など最大数百万円。国・宮城県・仙台市の補助金を解説