📌 この記事の結論

- ・銀行が貸してくれる上限額と「無理なく返せる額」は大きく異なります

- ・手取り月収から生活費・車・教育費・老後資金を引いて「住居費の上限」を出すのが正しい順番

- ・仙台では車2台・冬の光熱費・教育費も含めた計画が必要

- ・住宅ローン以外に固定資産税・火災保険・修繕費も毎年かかります

⚠️ 最初に覚えておきたいこと

「銀行が貸してくれる上限額=借りても安全な額」ではありません。銀行は返済比率などの審査基準で機械的に判断しますが、実際の生活費・教育費・車の維持費・老後資金・修繕費を考慮するのはあなた自身です。

銀行の基準:借入可能額の2つの考え方

① 年収倍率(簡易計算)

「年収の何倍まで借りられるか」という目安。一般的に年収の5〜7倍が借入限度の目安とされています。ただしこれは「借りられる上限」であり、快適に返せる金額とは異なります。

【例】年収500万円の場合

500万円 × 5倍 = 2,500万円(安全側の目安)

500万円 × 7倍 = 3,500万円(上限目安)

※共働きの場合、収入合算・ペアローンで合計収入を基準にすることもできます。

② 返済比率(銀行の審査基準)

銀行が使う基準。年間返済額が年収の25〜35%以内に収まることが審査の目安です。

【例】年収500万円・金利1.0%・返済期間35年の場合

年収の35%=175万円/年=約14.6万円/月まで返済可能(銀行審査上)

→ この月返済額から逆算すると約4,700万円前後まで借入可能

⚠️ 返済比率35%は家計的にはかなりきつい水準です。手取り収入から住居費・生活費・教育費・老後積立を引いた実態に合わせて考えましょう。

年収別:安全ラインの目安

以下は一般的な家計を想定した「無理なく返せる借入額」の目安です。教育費・車・老後資金なども含めて総合的に判断してください。

| 世帯年収 | 銀行審査上の 上限目安 | 安全ラインの 目安(〜5倍) | 月々返済額 の目安 |

|---|---|---|---|

| 400万円 | 〜2,800万円 | 〜2,000万円 | 〜5.5万円/月 |

| 500万円 | 〜3,500万円 | 〜2,500万円 | 〜7万円/月 |

| 600万円 | 〜4,200万円 | 〜3,000万円 | 〜8万円/月 |

| 700万円 | 〜4,900万円 | 〜3,500万円 | 〜9.5万円/月 |

※金利1.0%・返済期間35年・元利均等返済で試算。あくまで目安です。個別の家計状況により大きく変わります。

月々の返済額シミュレーション

金利と借入額・返済期間による月々の返済額の目安(元利均等返済の場合)

| 借入額 | 金利0.5% (35年) | 金利1.0% (35年) | 金利1.5% (35年) | 金利2.0% (35年) |

|---|---|---|---|---|

| 2,000万円 | 約5.2万円 | 約5.6万円 | 約6.1万円 | 約6.6万円 |

| 2,500万円 | 約6.5万円 | 約7.1万円 | 約7.6万円 | 約8.3万円 |

| 3,000万円 | 約7.8万円 | 約8.5万円 | 約9.2万円 | 約9.9万円 |

| 3,500万円 | 約9.1万円 | 約9.9万円 | 約10.7万円 | 約11.6万円 |

| 4,000万円 | 約10.4万円 | 約11.3万円 | 約12.2万円 | 約13.3万円 |

※あくまで概算です。元利均等返済(ボーナス払いなし)で計算。実際の返済額は金融機関によって異なります。

「無理なく返せる額」を家計から逆算する

手取り月収から逆算する手順

手取り月収を出す(額面ではなく税引後・社会保険料後の実際の受取額)

毎月の生活費を引く(食費・光熱費・通信費・保険料・日用品など)

車の維持費を引く(仙台では2台持ちが多い。ローン・保険・燃料・駐車場で月3〜5万円)

教育費の見込みを引く(習い事・塾・学校費用。子どもの成長とともに増加)

老後資金の積立を引く(iDeCo・NISA・貯蓄など)

残った金額が「住居費の上限」。ここからローン返済額を設定する

一般的に住居費(ローン返済+固定資産税月割り+修繕積立)は手取りの20〜25%以内が安全ラインの目安とされています。

住宅ローン以外に毎年かかるコスト

⚠️ ローン返済額だけで計算していませんか?

外構工事・家具家電の初期費用も別途必要です。購入直後は特に家計に余裕を持たせましょう。

仙台で家探しするならここも確認

🚗 車2台持ちを想定する

仙台市内郊外では公共交通が少なく、夫婦2台持ちが一般的です。車2台分の費用(ローン・保険・駐車場代など月3〜5万円)を住居費とは別に計上しましょう。

❄️ 冬の光熱費を見込む

東北の冬は暖房費がかさみます。断熱性能の低い家では冬季の光熱費が月3〜4万円になることも。省エネ住宅を選ぶか、光熱費の上振れを家計に織り込んでおくことが重要です。

🎒 教育費は早めに試算を

仙台市内には受験対策塾も多く、私立・公立いずれでも費用が増加する時期があります。子どもが中高生になる時期とローン返済ピーク期が重ならないか確認を。

💰 共働きの場合の注意

夫婦の収入を合算してペアローンにする場合、どちらかの収入が減ったときのシナリオを必ず試算してください。産育休・転職・介護などで収入が一時的に減るリスクがあります。

✅ 借入額を決める前のチェックリスト

- □手取り月収(額面ではなく税引後)を正確に把握した

- □車の維持費(2台分)を住居費とは別に計上した

- □冬の光熱費の増加分を家計に組み込んだ

- □子どもの教育費(塾・習い事・学費)の見込みを確認した

- □老後資金の積立額も家計計画に入れた

- □固定資産税・火災保険・修繕費を年間コストとして計上した

- □住居費が手取りの25%以内に収まることを確認した

- □ペアローンの場合、片方の収入が減ったときのシナリオも試算した

- □「銀行が貸してくれる上限」ではなく「無理なく返せる額」で予算を設定した

- □外構・家具家電・引越し費用などの初期費用も別途確保している

📝 ご注意

この記事は一般的な情報提供を目的としたものであり、個別の法律・税務・金融・不動産判断を行うものではありません。このページのシミュレーション数値はあくまで目安であり、個別の融資判断・返済計画の保証ではありません。具体的なローン相談はFP(ファイナンシャルプランナー)・金融機関にご相談ください。

あわせて読みたい

住宅ローンの種類と選び方。固定・変動・フラット35の違いを理解しよう

変動金利・固定金利・フラット35それぞれのメリット・デメリットをわかりやすく比較

住宅ローン控除(減税)の仕組みと手続き|確定申告・年末調整の流れ

年末残高の0.7%が最長13年間控除される制度の仕組みと、1年目の確定申告・2年目以降の年末調整の手続きをわかりやすく解説

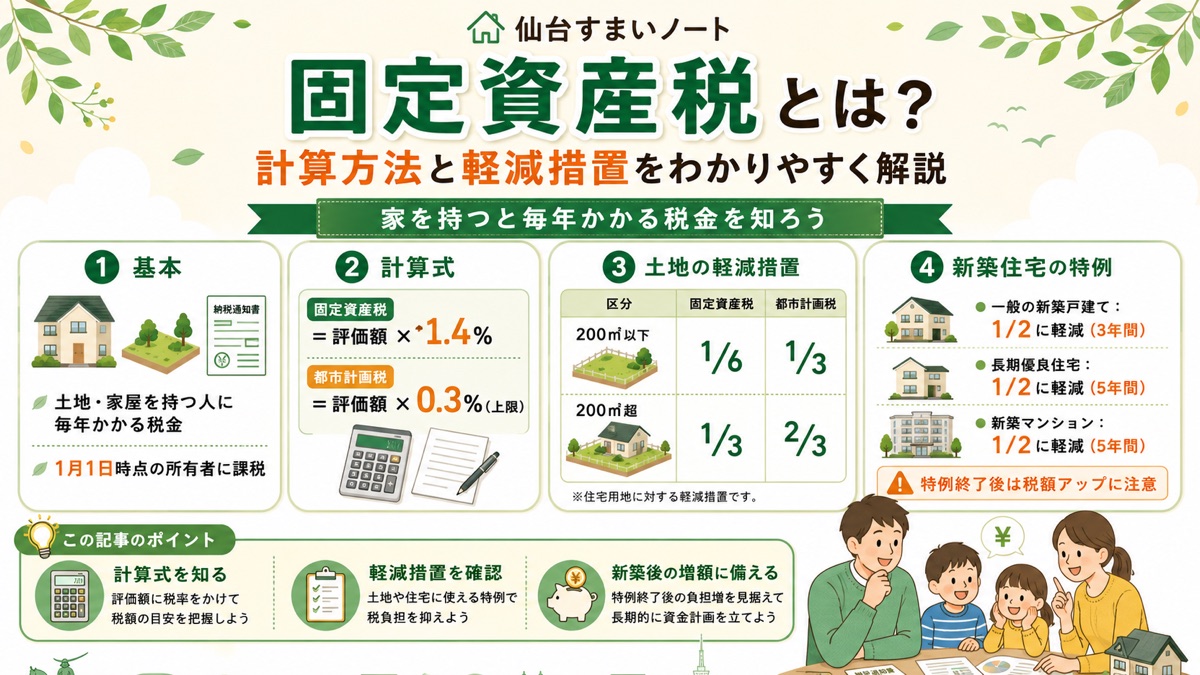

固定資産税はいくら払う?計算方法と軽減措置をわかりやすく解説

毎年払い続ける固定資産税の仕組みと、住宅用地の軽減措置・新築特例を解説

年収倍率ランキング|家の購入費は年収の何倍?47都道府県比較

東京は7.6倍、宮城県は6.3倍。住宅金融支援機構の公式データをもとに全国ランキング形式で紹介